温室效应导致全球气候异常已经对于地球生态造成难以抹灭的影响,且仍持续在恶化当中。由于温室气体增加的主要原因(燃烧石化燃料)与经济发展具有高度关联,因此为达到温室气体减量势必影响国家经济发展,在国家经济发展与环保难以两全的利益拉扯之下,要在最低成本下达到温室气体减量,碳排放权交易制度就是各国利益折冲下的结果。

2005年2月16日京都议定书生效成为在国际间具有约束力的国际条例,目的是控制温室气体的排放,以达成不加剧全球气候变迁的目标。碳排放权交易即为京都议定书中提出为促进全球减少温室气体排放,所採用的市场机制。二氧化碳(CO₂)、甲烷(CH4)、氧化亚氮(N₂O)、氢氟碳化物(HFCs)、全氟碳化物(PFCs)及六氟化硫(SF6)为6种要求减排的温室气体,其中以后三类气体造成温室效应的能力最强,但对全球升温的贡献百分比来说,二氧化碳由于含量较多,所占的比例也最大,约为25%。所以,温室气体交易往往以每吨二氧化碳当量(tCO2e)为计量单位,统称为「碳交易」。其交易市场称为「碳排放权交易市场」(Carbon Market)。(资料来源:维基百科)

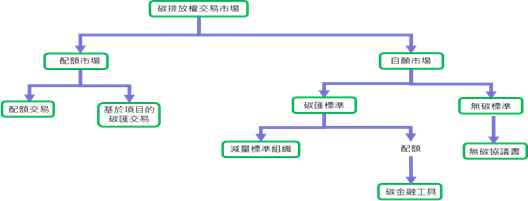

全球碳排放权交易市场分为两种碳权商品型态,(一)、指在总量管制下,政府依据特定的核配准则,核配给排放污染源的排放权,这些「许可排放权(Allowance)」可在交易市场进行买卖, (二)、在减量计画基础下的减量额度,额度来源是减量计画实行前的基准线排放量与减量计画执行后排放量的差额。这两种碳权商品的特性中,以「许可排放权」交易市场的规模大于「计画基础交易」的市场规模。

碳排放权交易市场架构图

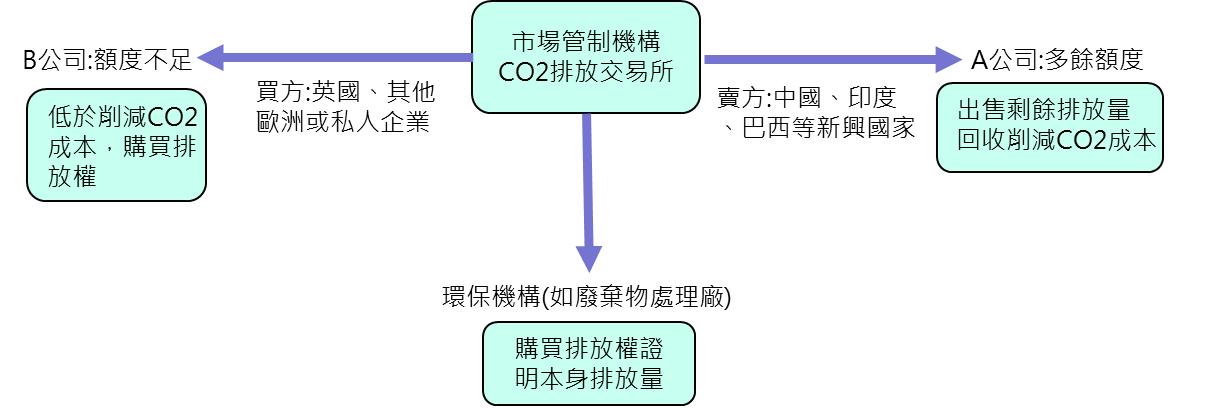

碳排放权交易市场,是利用市场机制控制和减少温室气体排放的重大举措。碳排放权市场一方面控制排放总量,另一方面通过碳定价促进低碳转型。碳排放权市场的重要性愈加凸显,在未来的碳中和之路上将发挥更大作用。

碳排放权市场交易流程图

根据国际碳行动伙伴组织(International Carbon International Carbon Action Partnership,ICAP)最新发布的《2021年度全球碳排放权市场进展报告》指出,目前,全球已建成的碳交易系统达24个,覆盖全球16%排放量,22个国家和地区正在考虑或积极开发碳交易系统。

各国碳排放权交易体系现况:欧盟、美国、 纽西兰、日本、韩国及中国

欧盟:欧盟ETS市场稳定储备(MSR)于2019年开始运作。在採用后2020年政策框架之后,2019年的监管活动重点在于实施下一个交易阶段(2021-2030)之前所商定的条款-包括关于碳洩漏、免费分配和拍卖。

瑞士:与欧盟双方都批准了与EU ETS的连接,并于2020年1月1日生效。在为建立连接做准备时,瑞士扩大了部门的覆盖范围,并将瑞士ETS次级市场的参与范围扩大至非遵约实体。

德国:于2021年启动全国性的供热和运输燃料的碳排放交易体系,以补充欧盟的碳排放交易体系。2019年通过立法并将逐步实施,首先採用固定的年度价格,并在2021年至2025年期间逐渐增加。2026年开始将导入有最低和最高价格的拍卖。

碳排放全球第二的美国,目前尚无碳交易制度。加州的碳排放权市场于2013年正式推出,目前已覆盖加州85%的温室气体排放。2021年1月,美国加州碳排放权市场立法修正案正式生效,内容包括调整配额价格控制机制以及在2030年之前更大幅度地降低排放总量等。

纽西兰: 2008年9月施行强制性碳交易之国家开始施行。纽西兰的交易对象包含林业、交通用油、电力、工业制程等。但产业排放权证不足时,仍必须透过交易以补足碳排放权。产业可到国际上购买排放额度:可购买京都议定书设计之CERs(CDM制度下所发放之碳排放权证)与ERUs(联合履行制度下所发放之碳排放权证)等国际碳排放权证。

日本: 于2005年开始施行自愿性排放交易机制(Japan Voluntary Emissions Trading Scheme, JVETS)。日本环境省为了得到碳交易的相关知识与经验,因而在2005年施行了日本自愿性排放交易机制(JVETS)。在考量成本效益下,协助 厂商达到减碳目标。主要的政策有:

1.补贴购买能源效率较高的机器设备。

2.参与厂商必须依照碳排放权来排碳。

参与 JVETS 碳交易制度的厂商,也被归类于日本试验性排放交易机制(JEVTS)。

日本东京碳交易制度

日本在2010年开始东京排放交易系统(Tokyo-Emission Trading

System)。以2000年为基期,主要希望东京地区在2020年以前减少25%的温室气体排放。规定的气体主要为 CO2,并希望在未来扩充至 其它气体。规定须参加之对象大约占东京总排放之20%,约有 1,400 家工厂,包含 1,100 座商业设施与 300 家工厂等。

韩国:2015年开始实施温室气体排放权交易制度。根据韩国《温室气体排放配额分配与交易法》,企业总排放高于每年12.5万吨二氧化碳当量,以及单一业务场所年温室气体排放量达到2.5万吨,都必须纳入该系统。根据韩国交易所数据,2020年,韩国各种排放权交易产品总交易量超出2000万吨,同比增加23.5%。

中国:2011年开始在北京、天津、上海、重庆等7个地方开展了碳排放权交易试行工作,为碳排放权市场建设积累了经验。2021年1月,中国生态环境部公布了《碳排放权交易管理办法(试行)》,并印发配套的配额分配方案和重点排放单位名单。中国碳排放权市场发电行业第一个履约周期正式启动,2225家发电企业将分到碳排放配额。最引人瞩目的是中国碳排放权市场的进展,2020年下半年到2021年初提出的一系列政策,为全球最大碳排放权市场的启动铺平了道路。

台湾碳碳排放权交易制度:

台湾与碳交易相关的法规——《温室气体减量及管理法》于2020 年底升级成《气候变迁因应法》(简称气候法),目前第一期目标已完成,准备进入第二期。气候法第二期将于 2021 年上路,其中,政府表示将会开始实施碳费制度。

台湾碳碳排放权交易制度尚未建立,远落后其他国家,环保署盘点290家排碳大户,拟纳入碳交易对象。面临两大关卡,分别是碳排总量如何公平分配,及金融主管机关如何掌握金流及课税问题。

碳价将由市场机制决定,顶多政府初期会给予起始价格提供参考,较重要的课题是碳排放总量如何公正合理分配。现在最常见分配有两种,第一是「歷史法」,根据某公司过去几年碳排量平均,减少一定比率后给予碳权,欧盟及许多国家都採用此法,计算相对简易。

举例,今年是2020年,可能计算某公司2016年2018年三年间的平均碳排放量,再依照国家减碳管制目标,设定2%等数据,将平均碳排放量减少2%,就是这家公司最后获得的碳权。

另一种方法是「标竿法」,可依照产业碳排量平均值发放碳权,例如某产业有一百家,就找这一百家当中每一单位产品的碳排放平均值有多少,据此发放碳权。不过这个作法虽然公平但相对困难,目前考虑纳管的290家企业,也许分成六、七种行业以上,必须掌握每个行业的企业家数,以及每单位产品的碳排放平均值。

一般而言,会先检视纳管企业是否适合标竿法,若不适合就採歷史法,两种方法混合使用。

碳排放权交易除了涉及碳权发放,还涉及「交易」元素,碳权发放是环保署职责,交易则要金融主管机关共同建制。由于碳排放权交易可能被视为金融商品,金流、会计记帐、金融商品法规如何遵守,必须金融主管机关解决,否则根本无法运作;碳交易若课税也要财政部规划。

由于欧盟与美国正在规划碳边境税,欧盟预计一到两年内就会执行,台湾若没有任何规划,就会被徵收碳边境税」,会造成台湾出口产品相较于其他执行减碳计画的国家更无竞争力。外销出口是台湾重要的经济命脉,因此政府单位更应加紧透过跨部会共商研拟相关办法与各项配套措施并及早上路,同时于产业间大力推广,让企业及早了解并有所准备,切莫沦为全球碳权交易的末段班。

参考资料:

•碳交易-维基百科

•全球碳交易制度研究—以国际建制理论分析

•日本温室气体交易制度介绍-吴易桦 工业技术研究院 绿能与环境研究所

•欧盟与主要国家之温室气体交易制度比较-吴易桦 工业技术研究院绿能与环境研究所

•南韩碳排放交易制度分析─自 2015 年 1 月 12 日起实施全国性碳交易制度张素美工业技术研究院 绿能与环境研究所

•欧盟委员会气候行动欧盟排放交易体系

•风险政策研究中心-世界银行【WB】:2020全球碳定价现况及趋势发展报告

•ICAP -世行PMR《碳排放交易实践:设计与实施手册》2016版(中文)

•碳定价现况与展望-张素美 工业技术研究院 绿能与环境研究所

•全球碳权市场趋势与我国发展之现况-邱文昌总经理 臺湾期货交易所 2015/1

•中国预计今年推出碳排放权交易:可再生能源产业将受惠 鉅亨网新闻中心2021/01/05 20:20