文章提供:图文资通组

文章来源:https://www.bnext.com.tw/article/55098/api-is-key-of-open-banking

API经济崛起!快速串接金流,为什么银行「愈开放愈好赚」?

发佈日期:2019/10/16 消息来源:数位时代

by 高敬原 2019.10.16

API(Application Programming Interface,应用程式界面),可以想像成是连接软体与软体之间的桥梁,能帮助开发者省去从头开发的精力,快速达成目的。

比较知名的API像是Google Maps、Windows API、Facebook Graph API等。

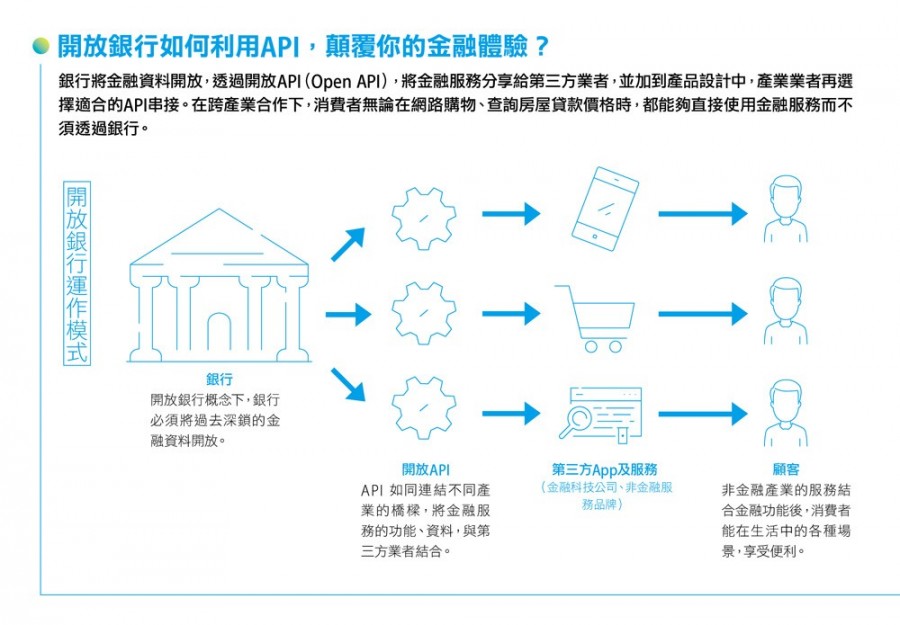

金融业要挖掘出新客户,必须透过网路资源,开放API(Open API)就是非常重要的工具。比如说,串接银行API的第三方业者,可让消费者在直接在页面上付款、转帐,而不需要跳转到银行网站。

如果将「开放银行」(Open Banking)的概念比喻为一支交响乐团,那么银行、消费者和第三方服务公司(Third-Party Service Providers,以下简称TSP业者)个个都是不能缺少的乐器,各自扮演不同的角色与功能,如何整合三方,奏出和谐优美的音色,将决定演出的成败。

在开放银行生态圈里,握有金融资料的银行,可在消费者同意的前提下,将资料开放给TSP业者使用,发展新的金融服务与场景;银行也能以TSP业者收到的消费者回馈、数据为依据,提供更符合消费者需求的产品。

在过去,金融资料涉及个人隐私,资讯的流通受到法令的严格规范,跨业串接金流也是非常麻烦费工。当开放银行的时代到来,来自新创或各产业的TSP业者,就可以发挥所长,灵活运用获得解禁的金融资料,为消费者提供多元的服务与应用场景。

而要让资讯与金流顺畅串接,「开放API」(Open API) 便是关键之一。

无界新金融的致胜关键即是「提供完美体验」。图片来源:shutterstock

开放API两个特徵:标准化、规模化

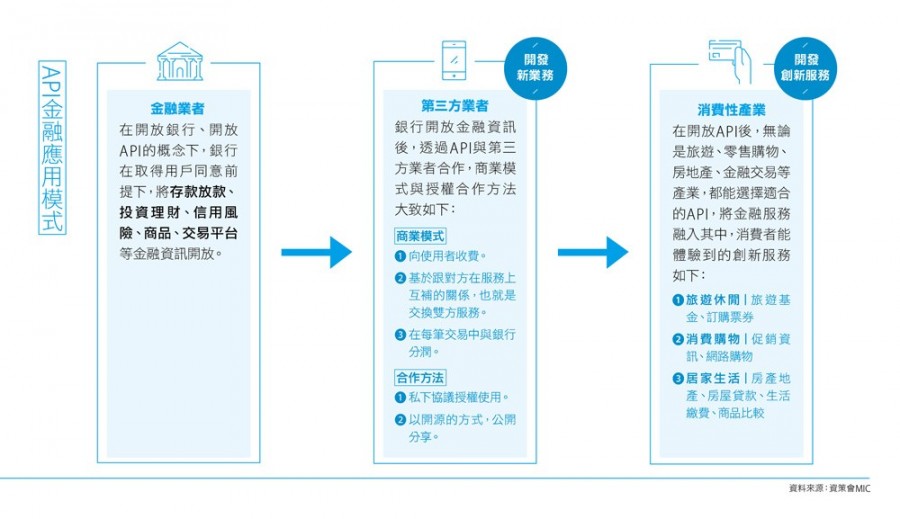

API(应用程式介面)是串连「金融数据」与「TSP业者提供的服务」的介面设计,开放API有两大特徵:第一是「标准化」,API的格式统一,合作双方的资料可以相互使用、分析;第二是「规模化」,开放API能带动更多潜在客户使用第三方服务,同时扩大银行数据库的资料,藉由流量接触新客群,获取更多利润。

有了开放API,TSP业者可以向顾客提出存取其金融资料的要求,开发出比价、资产管理、一站式平台、缴费等应用,打造可获利的商业模式。

举例来说,当通讯软体的支付服务,在获得消费者授权开放自己的金融资料后,可以透过API与银行串接,方便用户直接在通讯软体中完成转帐,而不必再回到银行网站主体,也不需要登入网路银行或是手机App。

金融服务「平台化」、「模组化」已是必然趋势,第三方平台也将是银行接触客户的管道之一。图片来源:数位时代/制图

由于消费者往后将能够自行决定要将个人金融资料分享给谁,做出最有利于自身的选择,例如将资料授权给比价平台,节省比较各家银行产品的时间,或是将资料开放给其他金融机构,以节省重复输入个资的次数,加快投资交易速度,因此,银行业者之间将存在着微妙的竞合关系,TSP业者也将成为连结银行和消费者之间的重要角色。

根据市场研究机构IDC统计,到了2020年,银行和客户接触的管道将超过12种,包括社群平台、行动网银、影音及物联网装置等。

过去一年来,台湾许多电商零售品牌、科技公司,也纷纷跨足金融支付领域,像是全联推出PX Pay、远东集团推出HAPPY GO Pay,可见银行业者单打独斗的时代已经是过去式,积极参与不同的生态圈,在民众的日常生活中,适时地提供金融服务,将成为金融机构的优先要务。

银行异业结盟背后盘算:接触新客群

未来银行的经营模式,将不再是从头到尾通包,而是透过与产业共享价值链,发展出新的获利模式,才能一起把市场做大。然而,过去银行将客户数据视为独占的金矿,开放API将迫使银行与其他业者共享资讯和利润,银行这么做的诱因何在?

远东商银数位金融事业群副总戴松志分析,过去几年,许多银行推出行动钱包,最后却有不少服务因为经营不善退出市场,主因就在于银行将服务建在自家平台,只服务自家用户,没有好的合作伙伴关系,导致缺乏生态系场景。

银行可透过开放API,与其他业者合作发展出新业务,让服务范围不限于自家客户,瞄准金融产业的「API经济」正蓄势待发。

图片来源:数位时代/制表

API经济的核心,仍旧必须回到用户体验。银行必须具备资料导向思维(data-driven thinking),透过API,与第三方业者串接,不但能够透过异业结盟,接触到新客群,还可以加速银行的数位化转型,让民众有更多机会与银行互动。

搭上开放API风潮,小型金控也有机会跨大打击面,展开「主动型服务」。

永丰银行电子金融处处长黄品睿

以信用贷款为例,过去是客户有资金需求,银行提供相关资讯,属于「正向查询」。未来透过开放API,用户可以自行决定,是否将他们在信贷比价平台上输入的个资(年龄、年收入、任职公司等),以不公开的方式,个别传送到各家银行,银行进一步依据自身所能提供的条件,即时告知用户可以借贷的金额和利率,做到「反向报价」。

资策会分析师朱师右认为,未来十年,金融服务将变得无所不在,商品模式会依照需求目的客制化。研究与谘询公司Gartner也预测,2021年将有65%的网路服务新应用,会透过API串联跨产业服务,显示「API经济」正在快速崛起。

未来,谁能够在API经济中胜出,关键不在于技术先进与否,而是取决于谁能够提供好的用户体验,自然融入消费者的生活场景。

案例:凯基银行

逾30家银行串接它的API,信贷、缴帐单一站搞定

前身是万泰银行、2015年正式更名的凯基银行,自知在传统金融服务上,难以与大型行库竞争,所以在重新出发之际,就将「数位创新」视为重要战略,自诩为「挑战者银行」(Challenger Bank),试图透过金融科技(FinTech)的力量,突围而出。

凯基银行创新科技金融处资深副总经理周郭杰认为,金融服务就像交响乐团,过去银行是指挥家,负责主导产品服务的方向,FinTech、各产业业者各自演奏擅长的乐器,台下的听众就是消费者。而在未来,各行各业都有可能担任指挥家的角色。他指出,银行从头到到尾掌握客户价值链的时代终将过去,「共享、开放」的商业模式将取而代之。

未来十年,消费者与银行的关系将达到前所未有的紧密。图为凯基银行的「开放银行」。图片来源:蔡仁译/摄影

首波攻势:敲碎「一体式」金融服务

凯基银行的第一波攻势,是将传统的产品与服务敲碎、变形,把金融服务「碎片化、模组化、API化」,并在2017年底推出金融API平台「KGI inside」。

对新创业者来说,API有「随插即用」、无缝接轨的优势,将银行业者的金融服务元件,运用在自身的创新服务中组装成想要的产品,最直接的好处之一,就是节省开发成本。截至目前,已推出4大类、21支API,供18家业者串接。

开发API初期,凯基将目标锁定在「生活缴费」服务。周郭杰解释,经营数位平台的业者非常仰赖流量,缴费是「刚性需求」,每人每月平均会有4~5次需求,只要服务好用,用户每个月都会来报到,黏着度相对高。

创新力量往往来自关键少数。——周郭杰

凯基的缴费API,像是把超商缴费流程搬到手机上,都是建立在开放的基础上,任何人只需拿出帐单,店员根本不会问缴费的人是谁、要缴哪家银行的帐单。

不过,凯基刚开始构思缴费API的提案时,却遭金融业人士质疑:「银行都有自动扣缴,谁还需要这种服务?」但周郭杰观察,既有银行App内建的缴费功能,属于封闭型交易,只能缴自己银行客户的帐单,而且必须额外下载App,认证过程繁琐,每年交易成长率顶多4%~5%。

相比之下,由于API的开放特性,不只是凯基银行的客户,国内超过30家银行的客户,都可以透过串接凯基缴费API的支付工具缴费,目前交易量累积超过10万笔,月成长率达50%;而包括LINE、Pi行动钱包、麻布记帐等多个异业策略伙伴,也都已经串接凯基的缴费API,方便用户缴交信用卡、水电、停车等帐单。

周郭杰分析,银行做开放API的目的,并非要把流量导回自家平台,或强制用户使用凯基的平台,而是希望让消费者无须转换平台,就能使用金融服务。

图片来源:蔡仁译/摄影

打铁趁热:把门开得更大,与新创合作

今年初,凯基和全台最大的信用贷款比较网站Alphaloan合作「数位信贷API」。过去若要贷款,没有一个公开平台可以比较不同银行的贷款方案、利率,AlphaLoan的服务,就是做为贷款者和银行之间的桥樑,在贷款前,AlphaLoan会分析客户授信数据,例如:Facebook、电商平台、个人实名资料等,给出银行核贷结果预测。

过去做完比较后,使用者仍要填写大量个人资料,以及跳转到银行网站申贷,但串接「数位信贷API」后,使用者可直接在Alphaloan的页面上申请信贷,不需要进入银行网站或下载额外的App。因为资料互通直接带入,将原本客户必要填写的21个栏位资讯,简化为14个,申请时间比过去缩短30%以上,而且就算原本不是凯基银行客户,也能在信贷比较网「一键」申请信贷。

带着满满的经验,凯基不仅成为财金公司「开放API研究暨发展委员会」创始会员之一,更成功协助3家新创商转,其中一家从申请API到商转只花了3周。

周郭杰认为,唯有把门开得更大,新的商业模式才有窜出的可能,未来在开放API的模式下,即使是小规模的银行和新创,也能有机会接触到大市场。