文章提供:图文资通组

文章来源:https://www.bnext.com.tw/article/50271/taiwan-ec-platform-financial-performance-2018-1h

2018年上半场结算,台湾电商要获利更辛苦了

发佈日期:2018/08/17 消息来源:数位时代日报

2018.08.17 by 何佩珊

图片来源︰shutterstock

台湾电商平台2018年上半年业绩结算,整体来说,市场营收动能还是很不错,但获利却也变得更挑战。

两大电商平台上半年营收增,但毛利率、营益率双降

台湾有公开财报资讯的电商平台不多,但就规模较大的momo(富邦媒)和PChome(网路家庭)两家业者上半年营收走势,一定程度上还是可以反映出台湾电商市场概况。其中,momo今年上半年的营收为198.1亿元,较去(2017)年同期成长29.7%;而PChome上半年营收则是160.34亿元,年增幅度也有16.34%。大致看来市场还是有不错的成长动能。

只是再进一步去看毛利率、营益率等获利指标却也可以发现,赚钱这件事对电商平台似乎变得愈来愈挑战,也更辛苦。

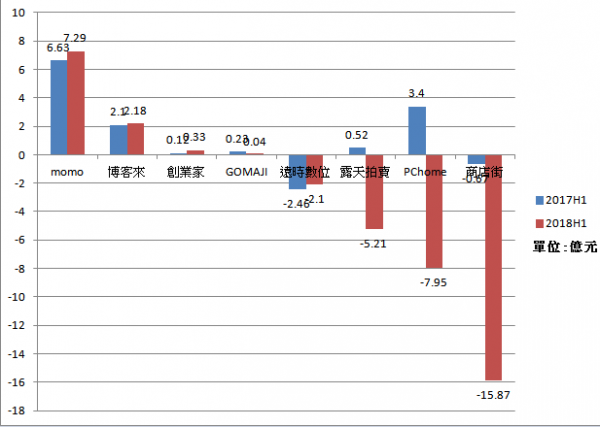

台湾电商平台2018年上半年与去年同期获利表现

图片来源︰各大公司公开资讯

首先还是先来看营运规模比较大的momo和PChome。前者上半年毛利率从去年同期的11.32%掉到10.45%,营益率也从4.46%减至3.64%。而momo上半年税后净利之所以还能达到7.26亿元的高水准,比去年同期成长10%,除了是因为整体营收规模增加近3成,另一方面则是有1.6亿元的BOO税务优惠挹注。

如果再来看看没有税务优惠加持的PChome,获利受冲击的感受还会更明显。相对于去年上半年PChome的毛利率还有16.24%,今年则是大幅降至13.07%,同时营益率也从2.83%变成-8.84%,由盈转亏,税后亏损7.95亿元。

虽然PChome的亏损有很大一部分是受到包括商店街、支付连、PChome泰国等几乎所有投资公司都交出财报赤字所拖累,但撇开这部分因素,单看其财报上主要来自PChome 24h贡献的电子商务销售部门这个项目,上半年营收虽有近2成的年成长,获利却大幅衰退了6成。显示PChome本身的B2C业务获利能力也确实在下滑。

中小型电商平台仅创业家兄弟成长,其余多持平或衰退

而在这两大平台之外,台湾有公开财务资料可供查询的电商公司中,只有今年上半年营收、获利双双成长的创业家兄弟是表现比较突出的。另博客来在上半年虽然赚进2.18亿元,在几大电商的获利排行榜高居第二位,但这样的获利成绩其实也只与去年同期持平。

还有够麻吉(GOMAJI)因为第二季不只营收衰退,本业、税后也都由盈转亏,吃掉了第一季获利,所以总计其上半年获利较去年同期大幅衰退了84.8%,仅小赚348万元。而相比于够麻吉至少在第一季获利支撑下,上半年还能勉强维持正数,PChome集团旗下露天拍卖上半年则是已经由盈转亏,亏损金额达5.21亿元。

虽然露天拍卖的营运也有很大一部分是受到认列商店街和支付连亏损所导致,但就其上半年营收从去年同期的5.12亿元,下滑16%至4.32亿元来看,本身营运状况似乎也不是太好。

至于拖累露天拍卖和PChome两家公司获利的商店街,本身在今年上半年的亏损金额则是比去年同期的6684万元,大幅扩张达15.87亿元。另远东集团旗下,合併了时间轴和亚东电子商务(GO Happy)的远时数位,今年上半年的亏损规模则是小幅缩减至2.1亿元。

获利跟不上营收成长将继续上演

整体来说,台湾网购市场的规模虽然还在成长中,但显然每个月、每季多长出来的那些肉,还远不够台湾市场上这些国、内外的新旧竞争者分食。自然在这样贴身肉搏的竞争环境中,牺牲利润换取市占的情形也就在所难免。

而在这样激烈竞争的情势下,如果这时消费者需求还不给力,也可能让问题雪上加霜。如先前momo总经理林启峰就曾表示,受到年金改革影响,6、7月业绩有种推不太动的感觉,致使他们必须投入更高的行销费用。

此外,也别忘了整个电商产业链中,包括仓储、物流、纸箱、人力等各种成本都在持续上扬,无疑也是造成各大电商获利愈来愈困难的一大原因。

而目前看来,台湾毕竟已经是电商发展长达20年的成熟市场,成长加速的力道有限,竞争者却只增不减,在这样的情况下,这场竞赛的热度恐将持续升温。同时产业链成本问题不仅难解,现在看来电商业者恐怕还得先投入大笔资源布局,长期来说才有脱离,或者是缓解困境的可能。至于大环境的经济景气问题,更不是台湾单一电商业者可以控制。

以这样的情形看来,台湾电商业者的获利普遍跟不上营收成长速度,甚至已经开始由盈转亏,或是亏损扩大的情形,都还可能持续上演。